2022年,新能源無疑是市場中最熱的詞,不僅是二級市場上相關公司股價連創新高,一級市場中更是誕生了20家獨角獸。

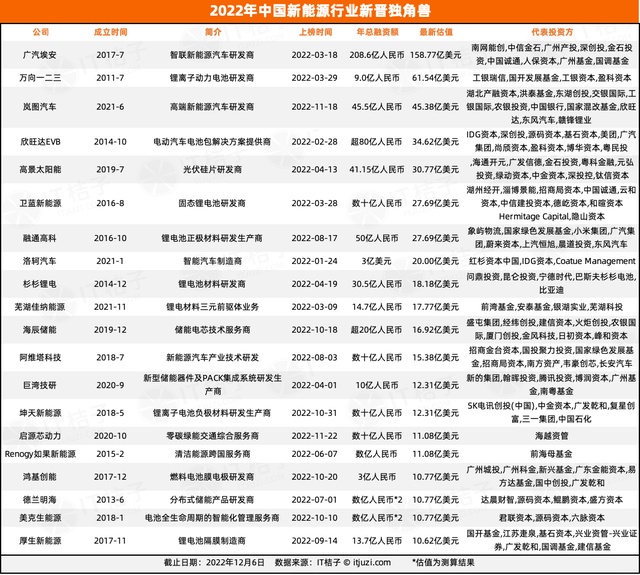

第三方數據顯示,年初至2022年12月,中國一級市場新能源行業共計發生285起投融資事件,融資總規模破千億,達到1077.73億元。其中,20家公司成為獨角獸企業,包括9家企業動力電池產業鏈研發企業,4家新能源汽車研發公司,以及3家儲能領域的公司,和其他專注于光伏、清潔能源的公司。

20家獨角獸的崛起,以及賽道千億元的融資,是VC/PE的瘋狂。一位新能源領域投資人告訴《科創板日報》記者,市場之所以如此熱,是原因投資人找不到其他賽道可投。“新能源成了市場唯一、持續聚焦的行業,相關獨角獸大批出現。”

20家獨角獸中 動力電池產業鏈公司居多

由于新能源賽道整體投資活躍,行業中單筆融資金額也創下新高。

可供查詢的數據顯示,新能源領域一級市場平均單筆融資金額達到3.78億元,高于2021年的3.6億元,更顯著高于2020年的1.3億元。

平均單筆融資金額的升高,是各路資本的殺入。特別是10月,廣汽埃安完成182.94億元融資,人保資本、南網能創、國調基金、深創投、中信金石、廣州產投集團等爭相入局,直接拉高了整個行業的平均融資水平,也讓廣汽埃安成為今年最兇猛的獨角獸。

上述新能源的投資人對《科創板日報》記者表示,由于“雙碳戰略”推進了能源向低碳的轉型,給行業帶來巨大的投資機會。“今年以來,生產端的低碳能源,以及應用端的新能源汽車等,均構成了一場低碳能源革命。在供給側,光伏和風電是新能源供給大戶,但相關電站作為基礎設施,并不適合VC機構投資。”

因此供給側領域的動力電池產業鏈,是機構關注的重點。這其中,動力電池公司也是今年新能源領域,誕生獨角獸最多的領域。

具體來看,鋰電池企業萬向一二三,電池模組公司欣旺達EVB、固態鋰電池公司衛藍新能源,正極材料企業融通高科,鋰電材料公司杉杉鋰電,鋰電三元前驅體材料企業蕪湖佳納能源,以及聚焦負極材料的坤天新能源,主攻膜電極領域的鴻基創能,關注隔膜賽道的厚生新能源……均是其中的佼佼者。

今年成為獨角獸的20家公司,數據來自IT桔子

“這一方面是,動力電池為目前最高效能的解決方案之一,另一方面,產業商業化進程較快,市場需求明顯。以新能源汽車為例,今年與汽車相關動力電池需求在280GWh左右。到2025年,有機構預計,中國新能源汽車市場需要的動力電池產能約在1000GWh到1200GWh,相當于3年有幾倍以上增長空間。”

但行業最熱,產業集中度也最高,龍頭效應明顯。最明顯的例子是,寧德時代裝車量遙遙領先,達到46.79%。

出于對供應鏈安全的考慮,今年產業資本也強大了對動力電池產業鏈的投資。如欣旺達EVB,完成80億元A輪融資前,2月才完成24.3億元Pre-A輪融資,廣汽資本、理想汽車、小鵬汽車、蔚來資本齊齊出手。高景太陽能25.15億B輪融資前,IDG資本與美的資本加入;衛藍新能源多輪融資下,也有小米集團、蔚來資本、吉利控股的加持……

“動力電池是造車的核心,且鋰礦資源依然失衡,也需要產業資本們多多布局,往上游走。同時,動力電池公司與產業公司擁抱后,這些企業也容易長大,快速晉升為獨角獸。”該投資人談到。

儲能公司占三席 技術路徑逐漸清晰

值得一提的是,在新能源領域20家獨角獸中,雖然多為動力電池產業鏈企業,但儲能公司也占三席。而與動力電池相比,儲能公司是提供電能的存儲及電能輸出,而前者是新能源汽車等需要消耗電力的移動物體。

數據顯示,今年晉升為獨角獸的海辰儲能、巨彎技研、德蘭明海,均為提供儲能產品研發的公司。對于儲能,上述新能源領域投資人認為,從產業角度,儲能處于起步期,各儲能技術路線的商業化應用存在差異。

“由于儲能在新能源產業的發展中,扮演著很重要的角色,即能在能量多余時,將能量儲存起來;在需要時將能量釋放出來,起到調節能量供需在時空和強度上不匹配的作用。因此,上半年當風電、光伏發電量占比接近15%后,新能源發電并網帶來的強制配儲政策,也讓儲能明顯收益。”

該投資人認為,強配政策下,儲能產業鏈中的上中下游領域將受到拉動。這其中N型、HJT先進制造設備,玻璃、膠膜、支架、金剛線等都是細分賽道。此外,工藝、規模和管理也是考量指標。

但在儲能領域,每個細分產業上的玩家不一樣,競爭度也不一樣。

比如,在電池管理系統BMS領域中,由于參與的玩家既有寧德時代這樣的電池廠商,也有華為等PCS廠商,還有電力企業中天科技,以及獨立的系統集成商,且整個電池管理系統占成本的比重為5%。因此,該領域不是機構關注的重點。

“而儲能技術,由于技術差異和產業鏈成熟度,導致不同儲能裝機投資成本和度電成本存在區別,行業內一直催生新的技術變革和投資機會。”

由于動力電池和儲能均需要鋰鎳等資源,有投資人總結認為,磷酸鐵鋰和熔融鹽技術成熟度高,未來應用確定性強,屬于穩健型投資機會。而鋰電池產業鏈成熟,市場集中度高,頭部標的多數已上市,可投資空間較小。鈉離子等儲能技術在安全性、經濟性以及產品參數上有不同程度提升,處于市場爆發前夕,可以重點關注。

“今年,我們就投了很多不同技術類型的電池公司,期待未來3-5年會有爆發。”該位投資人坦言。

值得一提的是,盡管在新能源前20名獨角獸公司中,沒有電池回收公司出現,但這一領域已走線投資人視線。天眼查顯示,動力電池回收相關企業的注冊量超過2000家,而進入工信部“白名單”的企業僅有45家。

滬上,另一位新能源領域投資人認為,在電池回收領域,牌照是一方面,但回收工藝也非常重要。選擇什么樣的工藝,選擇什么樣的路徑去做,這個分解會直接影響到商業模式和成本。與此同時,動力電池運輸風險,也是問題。

“對于相關企業而言,精細化管理是第一步。第二步是如何做大規模,因為規模化后本身就能形成壁壘,這也是當前時點下企業們值得思考的問題……”該位投資人說道。

注:圖片非商業用途,存在侵權告知刪除!

本文地址:http://www.asdesk.cn/news/details756.html

好文章,需要你的鼓勵

郵箱:libatterychina@163.com

北京:北京市海淀區上地三街9號金隅嘉華大廈C座904

010-62980511 13661293507

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權所有

Copyright By 北京貝特互創科技有限公司

京ICP備11002324號-1

京公安網備11010802035676號

手機鋰電網

手機鋰電網

我有話說: