-

手機(jī)鋰電網(wǎng)

手機(jī)鋰電網(wǎng)

m.libattery.net

m.libattery.net

- 產(chǎn)業(yè)研究

- 智庫

- 登錄

- 注冊(cè)

-

微信

關(guān)注微信公眾號(hào)

關(guān)注微信公眾號(hào)

-

客戶服務(wù)

- 網(wǎng)站導(dǎo)航

手機(jī)鋰電網(wǎng)

m.libattery.net

微信

關(guān)注微信公眾號(hào)

客戶服務(wù)

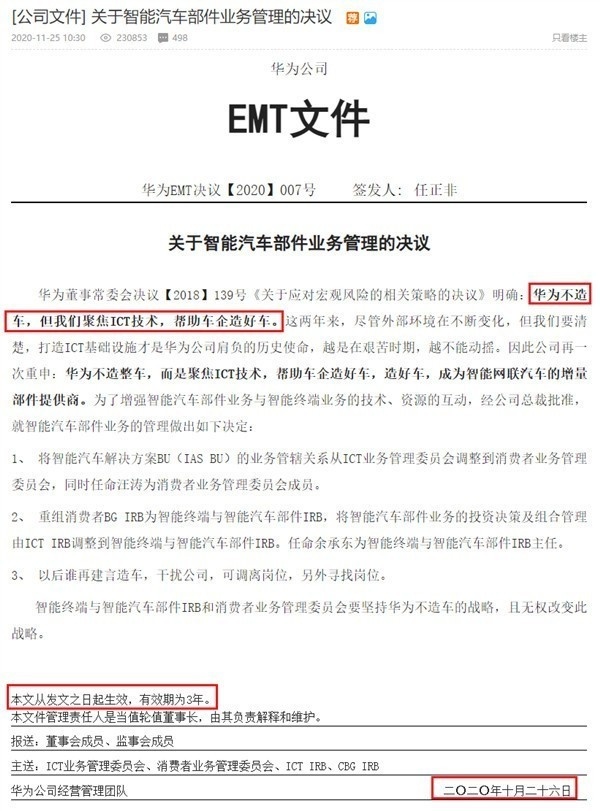

2020年底,當(dāng)年拍板“不造手機(jī)”的任老板,再度發(fā)出“不造車”宣言。不過,可能是吸取了上次的教訓(xùn),這次的“不造車”,有效期三年。

(來源:華爾街見聞)

三年之期已過半,不造車的華為,卻離造車越來越近。從技術(shù)布局上看,華為已經(jīng)涉足了從自動(dòng)駕駛到激光雷達(dá)、座艙Soc、鴻蒙車載系統(tǒng)乃至七合一電驅(qū)系統(tǒng)和充電模組等智能電動(dòng)車的所有核心部件,似乎劍指燃油車時(shí)代的王者--博世。

同時(shí),華為既然多次重申自己不造車,那么就不太可能出資去成為整車制造公司的股東。造車可以有多種理解,廣義來看可以是進(jìn)入汽車行業(yè),狹義來看包括直接投資整車企業(yè)。按照華為的說法,華為不造整車、聚焦ICT(信息和通信)技術(shù),華為立志做新時(shí)代的Tier1(一級(jí)供應(yīng)商,產(chǎn)品直接供應(yīng)給整車廠),通過幫助傳統(tǒng)車企進(jìn)行智能化升級(jí)、做大信息流能力,在ICT車聯(lián)網(wǎng)領(lǐng)域成為世界的下一個(gè)“博世”。

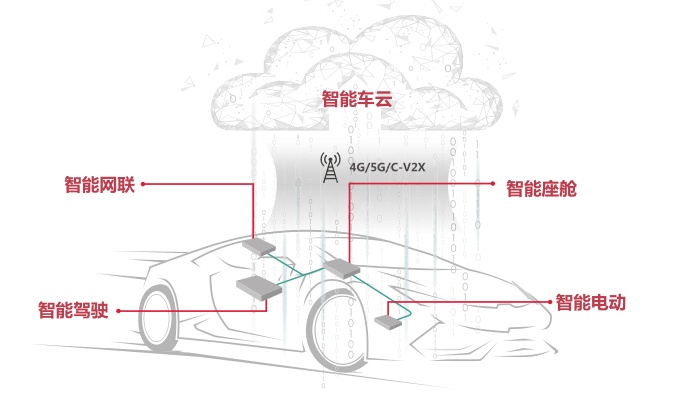

華為在新能源汽車領(lǐng)域的布局,可以分為兩支:一是立足汽車零部件及軟硬件技術(shù)供應(yīng)商定位,無限推進(jìn)整車解決方案,技術(shù)涵蓋智能座艙、智能駕駛、智能網(wǎng)聯(lián)、智能電動(dòng)以及智能車云等五大板塊,打造了一套較為完整的生態(tài)技術(shù)系統(tǒng);二是以華為哈勃投資為羽翼,不斷前探新能源汽車產(chǎn)業(yè)的技術(shù)極限。

(來源:華為官網(wǎng))

供應(yīng)商角色

華為正以零部件模式、HI模式(Huawei Inside模式)、智選車模式三種合作方式,為車企提供多樣化的選擇,實(shí)現(xiàn)全方位綁定。

零部件模式即華為給車企提供零部件,包括電機(jī)、電池管理系統(tǒng)、智能駕駛和智能座艙相關(guān)部件等。是一個(gè)純粹供應(yīng)商的角色,這也是華為與廠商合作的最基本的模式。

HI模式即華為給車企提供全棧智能汽車解決方案,包括計(jì)算與通信架構(gòu)、智能座艙、智能駕駛等,采用這一套合作模式打造的產(chǎn)品都會(huì)有一個(gè)“HI”的標(biāo)簽。這時(shí)候需要華為和車廠一起來深度卷入,不斷地去迭代升級(jí),不斷地發(fā)展提升用戶體驗(yàn)。不過即便產(chǎn)品本身的軟硬件“含華量”很高,但這種模式下華為并不參與到整車的產(chǎn)品定義、制造、品牌宣發(fā)和銷售過程中,這些環(huán)節(jié)還是傳統(tǒng)主機(jī)廠主導(dǎo)。目前有3個(gè)合作伙伴,分別是北汽、長安和廣汽。

智選車模式是華為深度參與到車企的產(chǎn)品定義、核心零部件選用、營銷服務(wù)體系等領(lǐng)域,合作車型還會(huì)進(jìn)入到華為的終端店面進(jìn)行銷售。也就是說,與Hi模式相比,華為智選模式,將由華為作為主導(dǎo)方,在技術(shù)解決方案之外,也有華為在渠道和品牌上的深度加持。目前主要是與小康賽力斯合作推出了問界AITO品牌。

(來源:AITO汽車)

目前,華為正搭建起屬于自己的造車“朋友圈”,試圖構(gòu)建有別于其他車企的生態(tài)體系,并在其中扮演供應(yīng)商、經(jīng)銷商等多重角色,進(jìn)而實(shí)現(xiàn)汽車業(yè)務(wù)的盈利。

戰(zhàn)略投資

華為旗下哈勃科技創(chuàng)業(yè)投資有限公司于2019年04月23日成立。今年1月,哈勃投資正式備案,注冊(cè)資本30億正式升級(jí)成為私募管理人。華為哈勃成立以來,短短3年多的時(shí)間內(nèi),投資了70余家公司,從投資企業(yè)性質(zhì)來看,絕大部分投資圍繞半導(dǎo)體等高端制造,但也不乏新能源汽車產(chǎn)業(yè)鏈企業(yè)。

固態(tài)電池-衛(wèi)藍(lán)新能源

北京衛(wèi)藍(lán)新能源科技有限公司成立于2016年8月,主攻混合固液電池與全固態(tài)電池。2022年3月28日,華為通過哈勃投資,和小米一起參與了衛(wèi)藍(lán)新能源的戰(zhàn)略融資。

鈉離子電池-中科海鈉

北京中科海鈉科技有限責(zé)任公司成立于2017年2月,主要從事新一代儲(chǔ)能體系-鈉離子電池的研發(fā)與生產(chǎn)。2022年4月1日,中科海鈉完成A+輪融資,投資方包括哈勃投資、海松資本、深圳聚合資本。

車規(guī)級(jí)芯片-旗芯微

蘇州旗芯微半導(dǎo)體有限公司成立于2020年10月,專注于汽車芯片設(shè)計(jì),深度聚焦于汽車機(jī)電控制領(lǐng)域。2022年6月13日,哈勃科投資新增投資企業(yè)旗芯微。

硅光雷達(dá)-微源光子

微源光子(深圳)科技有限公司成立于2018年,專注于高性能激光器芯片及配套光電模組的研發(fā)、生產(chǎn),涵蓋激光器、窄線寬、增益芯片、光子芯片、激光雷達(dá)等技術(shù)領(lǐng)域。2022年4月19日,微源光子發(fā)生工商變更,新增華為關(guān)聯(lián)公司哈勃投資為股東。

前路坎坷

華為想要證明自己不是曇花一現(xiàn),還需要跨過兩道坎。

第一道坎來自于如何選擇合作伙伴。

在上述三種合作模式之下,華為的參與程度與主導(dǎo)作用依次遞增,但是合作汽車廠商的實(shí)力卻依次遞減。

對(duì)于目前與華為合作最為密切的賽力斯,其前身是以微型車起家的小康汽車,如果不是搭上華為的東風(fēng),現(xiàn)在恐怕還會(huì)在生死線上徘徊。

而實(shí)力強(qiáng)勁的傳統(tǒng)車企,在對(duì)待華為的態(tài)度上則顯得小心翼翼,他們或者是僅接受華為提供的基礎(chǔ)軟硬件,或者就干脆另起爐灶,全棧自研。在2021年的上汽集團(tuán)股東大會(huì)上,董事長陳虹就表達(dá)了這種擔(dān)心,“上汽不能接受與華為這樣的第三方公司合作自動(dòng)駕駛,否則它就成了靈魂,上汽就成了軀體。上汽要把靈魂掌握在自己手里。”

毋庸置疑,誰掌握了“靈魂”,誰就掌握了主導(dǎo)權(quán)。任何實(shí)力強(qiáng)勁的整車制造都不希望被“喧賓奪主”,淪為華為的代工廠。對(duì)于華為而言,因?yàn)闆]有自己獨(dú)立的車型平臺(tái),需要依托合作伙伴既有的車型平臺(tái)進(jìn)行研發(fā),無論是動(dòng)力總成還是平臺(tái)規(guī)劃,距離吉利、上汽等傳統(tǒng)實(shí)力廠商仍有不小的差距,而這也成為制約華為發(fā)展的重要因素。

第二道坎則來自于如何應(yīng)對(duì)競(jìng)爭(zhēng)對(duì)手的挑戰(zhàn)。

隨著越來越多的玩家入局,新能源汽車的賽道開始變得越來越擁擠。目前國內(nèi)的新能源汽車廠商,大致可以分為三個(gè)陣營:陣營一是老大哥比亞迪;陣營二是以吉利、長城為代表的傳統(tǒng)汽車廠商;陣營三是以“蔚小理”等為代表造車新勢(shì)力。

除了車企,過去一段時(shí)間,百度、阿里等互聯(lián)網(wǎng)巨頭,OPPO、小米等科技企業(yè),聯(lián)想、海爾等制造企業(yè)紛紛玩起了“跨界造車”,或者與傳統(tǒng)車企合作造車,讓造車賽道上人滿為患。

2021年底,華為余承東在發(fā)布會(huì)上誓言,公司要在五年內(nèi)成為全球新能源汽車TOP3品牌。在智能手機(jī)時(shí)代,華為曾經(jīng)一度超越三星和蘋果,成為全球手機(jī)出貨量第一的品牌。進(jìn)入新能源汽車時(shí)代,華為還能重現(xiàn)昨日的輝煌嗎?

參考資料:

1、華爾街見聞,《賽力斯把靈魂交給了華為》

2、鈦媒體APP,《不造車的華為「拼」出半張新能源產(chǎn)業(yè)圖譜?》

3、上海證券報(bào),《三種模式綁定多家車企 華為汽車版圖擴(kuò)張兇猛》

4、2022第十四屆中國汽車藍(lán)皮書論壇,《余承東:詳解華為造車的三種模式》

5、一見財(cái)經(jīng),《“攪局者”華為造車,勝算幾何?》

6、瀟湘晨報(bào),《“跨界造車”熱潮涌動(dòng),誰會(huì)是最后的勝出者?》

注:圖片非商業(yè)用途,存在侵權(quán)告知?jiǎng)h除!

本文地址:http://www.asdesk.cn/news/details738.html

好文章,需要你的鼓勵(lì)

郵箱:libatterychina@163.com

北京:北京市海淀區(qū)上地三街9號(hào)金隅嘉華大廈C座904

010-62980511 13661293507

山東:山東省臨沂市魯商中心A12-1503-1

0539-8601323

鋰電中國(libattery.net)版權(quán)所有

Copyright By 北京貝特互創(chuàng)科技有限公司

京ICP備11002324號(hào)-1

京公安網(wǎng)備11010802035676號(hào)

我有話說: